2013 秋号 Vol.85

税務・法律・人事・労務管理相談

金融機関を通じて行う一括非課税贈与

平成25年度税制改正によって、今年の4月1日から平成27年12月末日までの間に拠出される父母・祖父母(贈与者)から、子・孫(受贈者)に一度に一人当たり1,500万円までの教育費は、拠出が行われた時点での贈与税を課税しない制度が新設されました。

扶養義務者間(配偶者・直系血族及び兄弟姉妹)の生活費・教育費に充てる為の贈与を一定の枠内で非課税(贈与)とする扱いは以前から認められていましたが、それに加えて受贈者一人につき1,500万円(30歳以下の子や孫が10人なら1億5000万円が教育資金に限るとはいえ、一括支給時に非課税となるという新制度は実行に少々手数がかかるとはいえ、その内容・条件を正確に理解しておく必要があると思われます。従来からの非課税贈与と比較することで新制度の特色を明らかにします。

1.現行の生活費・教育費の非課税

扶養義務教育者相互間で生活費・教育費に充てるためにした贈与で(贈与により取得した財産の内)通常必要と認められるものは、贈与を特に課税しないのが現行法の趣旨ですが、新しい制度の「一括」に対して、その「都度」の生活・教育費非課税贈与とも言われ、既に以前から利用されていました。扶養義務者相互間は次のように民法、相続税法で明らかですが、通常認められる額、特にいくらまでなら非課税扱いにするのかの上限がはっきりしない点が実務では問題でした。二つの点を確認しておきます。

イ)扶養義務(者)の意味について

先ず民法では扶養義務(非課税の範囲根拠)として直系血族・兄弟姉妹については相互の扶養義務を、配偶者間で同居・協力・扶助の義務が定められて居り、相続税法では贈与の当事者が直系血族であれば、扶養の範囲であり、扶養義務の意味は明らかです。

ロ)通常必要とされるとは

通常必要とされる教育費・生活費は、特に生活費に様々な問題が発生します。先ず、教育費については、金額の多寡にこだわるより、その都度直接必要な教育費に支出されたかどうかが問題で、義務教育に限らず、専門職大学院・医学部等の高額な学費も非課税の範囲に含まれます。非課税贈与と決めにくいのが生活費についてです。扶養義務を果たす上でいくらの生活費が該当するかは直系血族・配偶者間に限定されるとしても、個々の事情によって様々に異なることがむしろ当然でしょう。少なくとも贈与した金額に余剰が生じ、贈与分の内、預金残高が確認される、生活費以外の流用がある等は論外としても、贈与(受入)と必要支出(生活支出)の実態を預金記録等で明確にするなどの作業が必要です。生活費については非課税とされる上限が曖昧なところが従来の制度の使いにくいところでした。

2.新制度・一括贈与教育資産の非課税

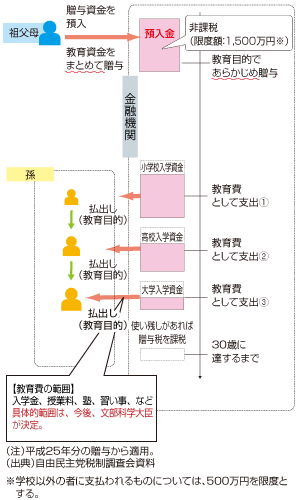

新制度は祖父母(贈与者)がJAなど金融機関に30歳迄の子・孫(受贈者)名義で預金口座を開設し、教育資金を平成27年年末迄に入金した場合(一支店、一口座に限ります)、子孫一人当たり1,500万円迄贈与税をその時点で課税しないという内容です。自民党税制調査会が公にしている次の図表を用いて要点を整理します。

制度の概要

○祖父母(贈与者)は、子・孫(受贈者)名義の口座等を開設し、教育資金を一括して拠出。この資金について、子・孫ごとに1,500万円※を非課税とする。

○教育資金の使途は、金融機関が領収書等をチェックし、書類を保管。

○孫等が30歳に達する日に口座等は終了。

○平成25年4月1日から平成27年12月31 日までの3年間の措置。

制度の流れ

(1)教育の為の資金は学校等に支払われる入学金・学費・教材費・文具費等、学校等以外に支払われる教育資金(限度は500万円まで)は、保育園・認定こども園・職業訓練法人等への支払です。

(2)これら教育支出に予定された資金を息子、孫名義で一括して金融機関に預け入れ、以後支払を行った教育資金であることを証明する領収書類を預け入れた金融機関に受贈者が30歳になる迄、又は預け入額全額を使い切る迄継続することになります。30歳に達した時に残高があれば、その金額は30歳に達した日の贈与に、受贈者が30歳迄に死去した場合は、贈与税の課税にはなりません。

(3)贈与者の相続財産(相続税)との関係については、当然、一括贈与したことで相続財産が減少します。高齢で受贈者(子・孫)が多数居り、限度一杯までこの制度を利用すれば、相続税を減少させる効果はそれなりに期待出来ます。新制度の趣旨からも、一括贈与した額は、相続の日から3年以前に親族等に贈与した財産がある場合、生前贈与分を相続財産に加え直して相続税を計算する(精算し直す)対象からも除外されることになります。

(4)その他、新しい制度を利用する上で、税務署への届出、教育資金支出調書、種々の申告手続等々の詳細は口座開設の金融機関で確認出来ます。